市・県民税の特別徴収(給与天引き)

更新日:2025年11月26日

市・県民税の特別徴収(給与天引き)をお願いします!

長野県と県内77市町村は、平成30年度から、原則としてすべての事業主(給与支払者)の方を県下一斉に特別徴収義務者として指定(特別徴収税額と通知)し、従業員の市・県民税(個人住民税)について特別徴収を徹底しています。

市・県民税の特別徴収とは

事業者(給与支払者)が、所得税の源泉徴収と同様に、市・県民税の納税義務者である従業員に代わって、毎月従業員の給与から市・県民税を天引きし、市へ納入していただく制度で、法定義務となっております。具体的には地方税法第321条の4及び市の条例の規定により、給与を支払う事業者はすべて、原則として特別徴収義務者として、市・県民税を特別徴収していただく義務があります。

特別徴収の事務

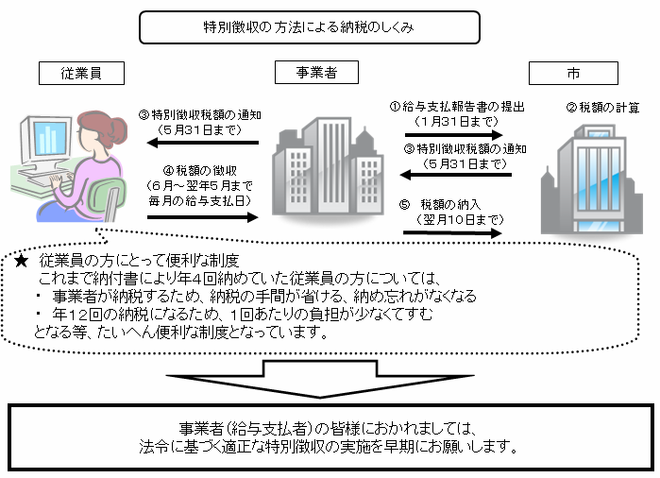

毎月5月に市から事業者(給与支払者)あてに「特別徴収税額決定通知書」を送付しますので、その税額を毎月の給与から天引きし、翌月10日までに合計税額を市へ納入していただきます。所得税のような税額計算や年末調整は不要です。

特別徴収の方法による納税のしくみ

例外として特別徴収を行わないことができる場合

前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている方は、パートやアルバイトの方などを含め、すべての方が特別徴収の対象となります。

ただし、下記の普通徴収切替理由の普Aから普Fに該当する事業所または従業員等に限り、当面、例外として特別徴収を行わないことができます。

普通徴収切替理由に該当し、特別徴収できない方がいる場合には、「普通徴収切替理由書」(様式は下記よりダウンロードしてください。)の該当する理由の人数欄に人数(佐久市内に在住の給与受給者のみ対象)を記入し、特別徴収分の給与支払報告書(個人別明細書)と普通徴収分の給与支払報告書の仕切紙として1月31日までに提出してください。

該当理由が複数ある方は、該当理由のいずれか一つに人数を記載してください。

普通徴収とする方の個人別明細書の摘要欄には該当する普通徴収切替理由の符号(普A等)を記載してください。

eLTAX等の電子媒体で給与支払報告書を提出する場合には、該当する方の「普通徴収」欄に必ずチェックを入力したうえで、該当する符号を摘要欄に記載してください。なお普通徴収切替理由書の添付は不要です。

※普通徴収切替理由書の提出や該当理由の記載がない場合は、普通徴収への切替ができないことがありますのでご注意ください。

| 符号 | 普通徴収切替理由 |

|---|---|

| 普A | 総従業員が2人以下 |

| 普B | 他の事業所で特別徴収(例:乙蘭適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支払額が93万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月でない) |

| 普E | 事業専従者(個人事業主のみ対象) |

普F |

退職者、退職予定者(5月末日まで)及び退職者 |

※普Aの理由に該当するかどうかは、他市区町村の居住者も含めた事業所全体の総従業員数で判断してください。(普Aの人数欄には、佐久市分のみ記載していただくとともに、2人以下であることを確認してください。)

※普Aの「従業員」には役員も含みます。

※普Fの休職者とは、休職により4月1日現在で給与の支払を受けていない場合に限ります。

※普Fの退職予定者は、個人別明細書の摘要欄に退職予定日を必ず記入してください。

符号「普A~普F」の6項目以外の理由(個人の希望、事務の増加、専任の経理担当がいない等)による普通徴収への切替は認められません。

市・県民税の特別徴収Q&A

Q今まで特別徴収(給与天引き)をしていなかったのに、なぜ、今さらしないといけないのですか。

A地方税法第321条の4及び市の条例により、原則として、所得税を源泉徴収している事業者は、従業員の市・県民税を特別徴収しなければならないとされています。

また、平成19年度に所得税から市・県民税への税源移譲が行われ、多くの方は市・県民税額が増加したため、納付書により年4回の納税をしている方からは、年12回払いである特別徴収の方が1回あたりの負担が少なくて済むため、特別徴収に切り替えてほしいとの要望が増えています。

Q今から特別徴収に切り替えるとなれば、手間もかかりますか。

A市・県民税の特別徴収は、所得税のように税額を計算したり、年末調整をする必要がありません。

市が給与支払報告書等に基づいて税額計算を行い、各事業所へ市・県民税額を通知しますので、事業者の皆様には給与支払の際に税額を天引きしていただき、市に納めていただくこととなります。

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする納期特例の制度があり、事務を軽減することができます。

Q特別徴収をすることで何かメリットはありますか。

A特別徴収をすると、各従業員の方が金融機関等へ納税に出向く手間を省くことができ。かつ納め忘れや納税証明書がとれないことを防ぐことができます。

また、従業員の方にとっては、納付書により年4回で納税するよりも、年12回の特別徴収の方が1回あたりの負担が少なくすることができます。

Q新たに特別徴収により納税するためには、どんな手続きをすればよいですか。

A新たに特別徴収を始めていただける事業者や、もっと詳しい説明をご希望される事業者におかれましては、税務課市民税係までお問い合わせいただくようにお願いします。

さらには、事業所等が官公庁の事業に参加する場合等には、特別徴収の実施を確認することがあります。

市・県民税特別徴収の納期特例のご案内

従業員が常時10人未満の事業所(小規模事業者)の場合、特別徴収の納期特例が利用できます。

通常従業員の給与からの天引きは毎月行いますが、市に申請していただくことにより、年12回の納期を年2回の納入できる特例制度があります。金融機関へ出向いて振り込む負担を軽減することができます。(申請書様式は![]() 申請書用紙ダウンロード(税務申請関係)よりダウンロードしてください。)

申請書用紙ダウンロード(税務申請関係)よりダウンロードしてください。)

納期

6月から11月までの分・・・12月10日まで

12月から翌年5月までの分・・・翌年6月10日まで

特別徴収関係電子申請(オンラインサービス)一覧

佐久市では、特別徴収に係る一部の申請について、「ながの電子サービス」による電子(オンライン)での受付を行っております。

※従業員等が年の途中で特別徴収を開始する場合に使用してください。

※特別徴収だった従業員等の方が退職・休職・転勤等する場合に使用してください。

※特別徴収を行う事業所様の所在地や名称変更等を行う場合に使用してください。

※特別徴収による税額決定(変更)通知の受取方法の変更を行う場合に使用してください。

※電子による通知の受取を希望する場合は、別途地方税電子申告システムeLTAX(エルタックス)のご利用が必要となります。

特別徴収関係申請様式

上記電子申請(オンラインサービス)のほか「市・県民税給与所得に係る特別徴収税額の納期の特例に関する申請書」「郵便局指定通知書」などの様式については以下のリンクよりダウンロードしてください。