国民健康保険税について

更新日:2024年4月1日

国民健康保険税は、佐久市の国民健康保険(以下、「国保」といいます。)に加入されている被保険者の皆さんが、病気やケガをした時の医療費などをまかなうためのものです。

納税義務者

納税の義務者は世帯主です。

世帯主が国保の加入者である場合だけでなく、世帯主が職場の社会保険や後期高齢者医療制度の加入者である場合でも、世帯に1人でも国保の加入者がいれば、世帯主が国保税の納税義務者となります。

国保税の計算方法

・国保税は、医療給付費等分、後期高齢者支援金分、介護納付金分の合算額です。

また、算定の基礎となるのは、前年中の総所得金額です。

・令和6年度の国保税は、令和5年中(令和5年1月~12月)の総所得金額により算定します。

※総所得金額…社会保険料控除、配偶者控除、扶養控除などの各種所得控除前の金額

・年度の途中で加入者数などに変更があった場合は、月割で税額を再計算して通知します。

令和6年度の計算方法

各区分と算定割合は下表のとおりです。

1 医療給付費等分

医療保険の費用に充てるためのものです。

| 課税額 | 【1】所得割額 | 【2】均等割額 | 【3】平等割額 |

|---|---|---|---|

| 【1】+【2】+【3】 | 課税標準額 |

1人につき |

1世帯につき |

2 後期高齢者支援金分

後期高齢者医療制度を支援するためのものです。

| 課税額 | 【1】所得割額 | 【2】均等割額 | 【3】平等割額 |

|---|---|---|---|

| 【1】+【2】+【3】 | 課税標準額 |

1人につき |

1世帯につき |

3 介護納付金分

介護保険の費用に充てるためのものです。40歳以上65歳未満の方が対象です。

| 課税額 | 【1】所得割額 | 【2】均等割額 | 【3】平等割額 |

|---|---|---|---|

| 【1】+【2】+【3】 | 課税標準額 |

1人につき |

1世帯につき |

※課税標準額…総所得金額から基礎控除(43万円)を差し引いた金額

課税限度額

令和6年度:106万円

医療給付費等分は65万円、後期高齢者支援金分は24万円、介護納付金分は17万円

国保税の減額・減免

所得が一定以下の世帯の減額制度

前年の世帯の総所得金額等に応じ、下表のとおり均等割額と平等割額を減額します。

| 軽減割合 | 世帯主※と被保険者数※の前年中の総所得金額等の合計額 |

|---|---|

| 7割 | 43万円+10万円×(給与所得者等の数※-1)以下 |

5割 |

43万円+29.5万円×(被保険者数※)+10万円×(給与所得者等の数※-1)以下 |

| 2割 | 43万円+54.5万円×(被保険者数※)+10万円×(給与所得者等の数※-1)以下 |

※世帯主…国保税の被保険者ではない世帯主(擬制世帯主)の所得も軽減判定所得に含みます。

※被保険者数…同じ世帯の中で、国保の被保険者から後期高齢者医療制度の被保険者に移行した人(特定同一世帯所属者)を含みます。

※給与所得者等の数…一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円(65歳未満)または110万円超(65歳以上))を受ける人です。

軽減判定の基準日は、4月1日です。年度途中の加入世帯の場合は、資格取得日です。

軽減の判定に当たっては、

・65歳以上の年金所得者については、年金所得から15万円(年金所得が15万円未満の場合は全額)が控除されます。

・土地・建物等などの分離譲渡所得については、特別控除を差し引く前の金額で計算されます。

・事業所得については、専従者控除(専従者給与)を差し引く前の金額で計算されます。

基準を下回っていても、所得が未申告の場合は軽減が受けられない場合があります。収入がない方(税法上の被扶養者で収入がない方は除く。)も必ず申告してください。

未就学児の均等割額の減額制度

子育て世帯の経済的負担を軽くするため、未就学児の被保険者の均等割額を2分の1減額します(申請の必要はありません。)。

なお、所得が一定以下の世帯に対する減額制度が適用される世帯に属する未就学児の場合は、減額制度適用後に残った均等割額の2分の1が減額されます。

後期高齢者医療制度への移行に伴う減額・減免措置

75歳以上の方は、後期高齢者医療制度に加入することになっています。これに伴い、同一世帯で国保に加入する方の保険税負担が急に増えることがないよう、以下のような減額・減免措置を受けることができます。

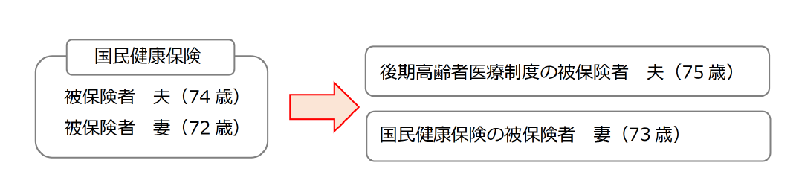

1 75歳になられた方が、国保から後期高齢者医療制度に移行し、75歳未満の方は引き続き国保に加入する場合

【例】

(1)所得の低い方の国保税の減額について

国保から後期高齢者医療制度に移行した方(特定同一世帯所属者)がおり、これまで保険税の減額を受けている世帯は、世帯構成や収入が変わらなければ、今までと同じ減額を受けることができます。

(2)国保税の平等割額の減額について

世帯に残った国保被保険者が1人になる場合、国保税の医療給付費等分と後期高齢者支援金分の平等割額が、移行後5年間は2分の1減額、その後3年間は4分の1減額となります。

((1)、(2)のいずれも申請の必要はありません。)

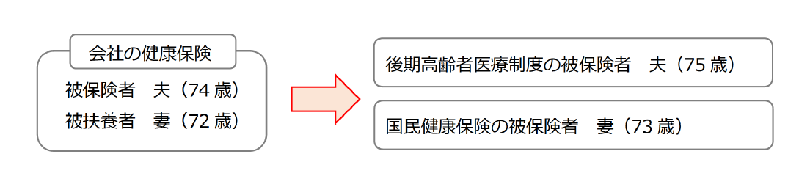

2 社会保険などの被保険者が、後期高齢者医療制度に移行することにより、その被扶養者(65歳から74歳)が国保に加入する場合

【例】

75歳になった方が、社会保険などから後期高齢者医療制度に移行したことにより、その被扶養者が国保加入者(旧被扶養者)となった場合は、申請により、所得割額が全額免除となり、均等割額が2年間半額となります。

また、世帯の被保険者が旧被扶養者のみの世帯の場合は、平等割額も2年間半額となります。

ただし、均等割額・平等割額の軽減について、7割軽減・5割軽減を受けている場合は対象外です。

倒産・解雇・雇い止めなどにより離職された方への軽減制度

倒産・解雇・雇い止めなどの非自発的な事由により離職され、失業給付を受ける方については、国保税の算定に当たり、前年の給与所得を100分の30として計算します。

対象となる方

- 離職日時点で65歳未満であること

- 雇用保険の特定受給資格者または特定理由離職者であり、ハローワークが発行する雇用保険受給資格者証もしくは雇用保険受給資格通知の「離職理由」欄コードが【11・12・21・22・23・31・32・33・34】のいずれかであること

対象となる期間

離職日の翌日の属する月から翌年度末まで

申請に必要な書類

- 佐久市国民健康保険被保険者証

- 雇用保険受給資格者証もしくは雇用保険受給資格通知

国民健康保険税の産前産後免除制度

子育て世帯の経済的負担を軽くするため、令和5年11月以降に出産または出産予定の国民健康保険被保険者の方を対象に、産前産後期間の所得割額と均等割額を免除します。

※この制度での出産は、妊娠85日(4か月)以上の分娩をいいます。(死産、流産、人工妊娠中絶をされた方を含みます。)

詳しくは、下記URLをご確認ください。

令和6年1月から、国民健康保険税の産前産後免除制度が始まります

その他の減免

災害などの特別な理由により担税力を著しく喪失していると認められる場合、申請により、国保税の全部または一部の減免が受けられる場合があります。

詳しくは、国保医療課国保年金係までご相談ください。

国保税の納付

国保税は年度ごと(4月~翌年3月)に計算し、納税義務者の方に毎年7月中旬に納税通知書を送付します。

普通徴収の場合は、年8回の納期ごとに納付いただき、特別徴収の場合は、年金の支給月に天引きされます。

普通徴収

納付時期と納付額

国保税は、年税額を令和6年7月から令和7年2月までの8回に分けてお支払いいただきます。

(1期分が1か月分ではありませんのでご注意ください。)

ただし、年度途中で納税義務が発生した場合、税額を残りの納期で分けてお支払いいただきます。

納付方法

納付書による納付

納付書で納付する場合は、金融機関や市役所の収納窓口のほか、コンビニエンスストア等でもお支払いいただけます。

口座振替による納付

納期限日に指定された預貯金口座から、自動的に振替(引き落とし)となります。毎回支払いに行く手間が省け、納め忘れもなく、便利で安心です。

電子決済等による納付

地方税統一2次元コード(eL-QR)が印字されている納付書はクレジットカード納付等や、スマートフォン決済アプリ、また全国の地方税統一2次元コード(eL-QR)対応金融機関で納付ができます。

LINEによる便利な納期限通知機能をご利用ください

市税・保険料等の納期限のお知らせがLINEで届く機能が新登場!

納期限の10日前と前日に納期限をお知らせします。

利用に当たっては、LINEアプリをお手持ちのスマートフォンにインストールした後、「佐久市」を友だち追加してください(友だち追加した後は、必ず受信設定をお願いします。)。

特別徴収(世帯主の方の公的年金からの天引き)

下記の条件全てに当てはまる世帯の皆さんは、原則として国保税が年金から特別徴収されます。

- 65歳以上75歳未満の被保険者のみで構成されている世帯であること

- 世帯主が年額18万円以上の老齢基礎年金などの年金を受給していること

- その年度の介護保険料と国保税の合計額が、基礎年金額の2分の1を超えないこと

ただし、以下のいずれかの項目に当てはまる世帯は、特別徴収されません。

- 擬制世帯である(世帯主が、社会保険や後期高齢者医療制度の被保険者である)

- 国保の世帯主が本年度中に75歳になる

納付時期と納付額

国保税は、年間6回の年金支給月に特別徴収されます。

4・6・8月は、原則として前年度の2月と同じ金額が仮徴収され、10・12・2月は、令和5年度の年税額から仮徴収された金額を除いた金額が3回に分けて特別徴収されます。

特別徴収の方のお支払方法の変更

特別徴収ではなく、口座振替によるお支払いを希望される場合は、特別徴収開始のお知らせが届いた後、国保年金係までお申し出ください。

なお、特別徴収の停止は、年金保険者に依頼後、2~3か月程度かかります。

| 支払月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 普通徴収 | - | - | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | - |

| 特別徴収 | ○ | - | ○ | - | ○ | - | ○ | - | ○ | - | ○ | - |

国保税についての注意事項

月割課税について

年度の途中で国保に加入した場合

年度の途中で新規に加入したり、人数が増えた場合は、届出をした月からではなく、資格を取得した月からその年度の3月までの月数で課税され、届出の翌月に更正決定通知書が送付されます。

(例)令和6年5月20日に国保資格を取得し、国保加入届出を令和6年8月10日に行った場合

・国保税の課税月 → 令和6年5月~令和7年3月(11か月)となります。

・国保税更正決定通知書の発送時期 → 令和6年9月中旬となります。

・国保税の納期 → 令和6年9月(第3期)~令和7年2月(第8期)となります。

年度の途中で国保をやめた場合

年度の途中で国保をやめた場合は、国保喪失の届出をしていただいた後、資格の喪失日を確認し、その前月分までの月割計算となります。税額の再計算を行い、届出月の翌月に更正決定通知書を送付します。

(例)社会保険に加入した場合

・社会保険の取得日が3月31日 → 国保税は2月分まで課税されます。

・社会保険の取得日が4月1日 → 国保税は3月分まで課税されます。

更正決定通知書が届くまでに納期限が到来するものについては、すでに送付されている納付書でお支払いください。

転入などにより佐久市の国保に加入された場合

転入された方については、前住所地の区市町村に前年中の所得を照会します。所得の照会が遅れた場合は、当初は所得割以外について計算した税額で通知し、所得確定後に所得割額を含めて再計算します。納付の際は、最新の納付書をご使用ください。

国保加入のお手続きをされていなかった場合

国保税は、資格が発生した月から課税されます。

届出が遅れた場合は、届出をした月から課税されるのではなく、国保の資格が発生した月まで遡り、最長過去2年度分の国保税が課税されることになります。

国保税の試算をご希望の場合

国保税の試算をご希望の場合、加入者(世帯主を含む)全員(18歳未満以外)の前年の所得が分かるものをご用意の上、電話等でお問い合わせください。

一般の試算サイトがありますが、税率等に誤りのあるサイトが多いため、試算の際は、国保医療課国保年金係まで直接お問い合わせください。

納付が困難な場合はまずご相談を

病気や失業・倒産などで急に収入が減ってしまった場合など、どうしても保険税を納めることができなくなってしまった時には、お早めに国保医療課国保年金係または収税課収税係までご相談ください。